Automaks sai ametlikult välja kuulutatud 09.08.2024 ja on avaldatud Riigi Teatajas 17.08.2024. See tähendab, et praegu mingeid muudatusi ei plaanita ja saame anda Sulle automaksust põhjaliku ülevaate. Räägime, mis automaks täpselt on ning kes ja kui palju seda maksma peab.

Millal automaks jõustub?

Automaks jõustub 1. jaanuarist 2025. Opositsiooni hinnangul oli 1. jaanuaril jõustuva automaksu vastuvõtmine ebaseaduslik, sest maksumuudatusest tuleb seaduse järgi ette teatada pool aastat varem, kuid leiti, et tegemist on erijuhuga, kuna seda maksu arutati tegelikult pikalt ette.

Kes peab maksma automaksu?

Automaksu peab maksma isik või ettevõte, kes on kantud liiklusregistrisse sõiduki omanikuna. Kui sõidukit kasutatakse vastutava kasutuskorra alusel (nt liisingulepingu alusel), maksab automaksu vastutav kasutaja. Automaks on sõidukipõhine – maksu tuleb maksta iga omatud sõiduki eest.

Rahandusministeeriumi üldised põhimõtted automaksu kujundamisel

- Automaksu eesmärk on vähendada transpordi negatiivset keskkonnamõju ja mõjutada inimesi tegema keskkonnasäästlikumaid otsuseid

- Registreerimistasu on kavandatud soodustama uue sõiduki valimist, arvestades väiksemat CO2 heitmete taset.

- Aastamaksu suurus on kujundatud, võttes arvesse sõiduki laiemat keskkonnamõju.

- Automaks toetab olemasolevate sõidukite pikemat kasutamist; eraisikutele vähendatakse maksukohustust, kui sõiduk on vanem.

- Vanemate sõidukite madalam maksutasu arvestab inimeste maksevõimekust.

- Aastamaks julgustab vanade sõidukite utiliseerimist.

- Tasude ja maksude haldamine põhineb liiklusregistri andmetel, muutes maksmise mugavaks maksja jaoks.

Automaksu arvutamine: registreerimistasu ja aastamaks

1. Registreerimistasu

- Tasutakse sõiduki esmakordsel Eesti liiklusregistrisse kandmisel

- Tasutakse sõiduki esimesel omanikuvahetusel pärast automaksu jõustumist 2025a jaanuaris

- Maksab registrisse kandja

- Tasutakse enne liiklusregistri kannet

- Kogub Transpordiamet

- Kohaldub M1 ja M1G; N1 ja N1G kategooria sõidukitele

2. Aastamaks

- Tasub 1. jaanuari seisuga omanik või vastutav kasutaja

- Kohaldub kõigile liiklusregistrisse kantud sõidukitele sõltumata nende kasutamisest

- Tasutakse 2 korda aastas: 15. juuniks ja 15. detsembriks maksuteate alusel (jooksva aasta eest)

- Haldab Maksu- ja Tolliamet

- Kohaldub M1 ja M1G; N1 ja N1G; jt kategooria mootorsõidukite omanikule või vastutavale kasutajale

Registreerimistasu

Registreerimistasu tuleb tasuda uue või kasutatud sõiduki esmasel registreerimisel Eestis ning esimesel omanikuvahetusel pärast automaksu jõustumist 2025 aasta jaanuaris. Algselt polnud omanikuvahetuse maksustamist plaanis, kuid seda muudatust nõudis Euroopa Komisjon, kes leidis, et ainult välismaalt toodud kasutatud sõidukite maksustamine Euroopa automüüjate suhtes ebaõiglane. Sõiduki liisingufirmalt väljaostmisel või päranduseks saamisel oma nimele kandes registreerimistasu maksta ei tule, registreerimistasu tuleb tasuda järgmise müügitehingu korral.tasuda uue või kasutatud sõiduki esmasel registreerimisel Eestis.

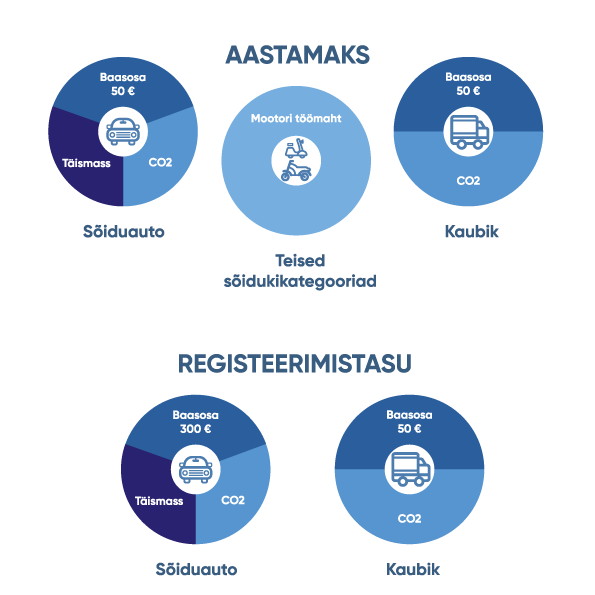

Sõiduauto registreerimistasu on kolmeosaline:

- baasosa 150 €

- CO2 komponent

- täismassi komponent, mis algab tavaautodel kahest tonnist ja elektriautodel 2,4 tonnist.

| Baasosa | 150€ |

| CO2 komponent | 1-117 g/km = 5 €/g |

| 118–150 g/km = 10 €/g | |

| 151-200 g/km = 30 €/g | |

| 201+ g/km = 50 €/g | |

| Täismassi komponent tavaautol | 2000+ kg = iga ületav kg 2 €/kg kuni 2000 euroni |

| Täismassi komponent elektriautol | 2400+ kg = iga ületav kg 2 €/kg kuni 2200 euroni |

Muudatus võrreldes algse eelnõu versiooniga: Varasem eelnõu versioon nägi ette, et rohkem kui kümne aasta vanuste autode puhul on esmase registreerimise tasu koefitsient 0,1 ning vanematel kui 20-aastastel 0. Registreerimistasu koefitsent tõsteti uuendatud variandis kordajale 0,2 ning kui eelmise eelnõu järgi pidi 20-aastaste ja vanemate sõidukite eest maksma ainult registreerimistasu baasosa, siis nüüd jääb koefitsent 0,2 alles ka päris vanade autode puhul.

Täiselektrilise sõiduki registreerimistasu koosneb baasosast ja massiosast (puudub CO2 komponent)

Kaubikute registreerimistasu on kaheosaline:

- 300-eurosest baasosa (varasema 500€ asemel on baasosa 300€ pärast 10.mai muudatust)

- CO2 komponent.

CO2 komponendi hinnad kaubikutele:

| Heitevahemik g/km | 1-204 | 205-250 | 251-300 | 301+ |

| Hind €/g | 2 | 30 | 35 | 40 |

Kui registris sõiduki CO2 andmeid kirjas ei ole pole, leitakse CO2 eriheite osa WLTP-meetodi referentsväärtuse järgi (arvutuse leiab eelnõu seletuskirja lisast).

Täiselektrilise kaubiku registreerimistasu baasosa on 200 €.

Vanusekordaja ja tuleviku hinnatõus

Vanusekordaja vähendab kõikide sõidukite tasu.

Vanusekordaja eesmärk: aitab hoida registreerimistasu korrelatsioonis auto väärtusega, ca 10% väärtusest.

- Tasu väheneb 1-20 aastastel sõidukitel, jõudes 20.aastase sõiduki puhul 5%-le uue sõidukiga võrreldes

- Vanusekordaja ei kohaldu baasosale

- Võimalik taotleda kuni 10-a sõiduki välismaale viimisel registreerimistasu tagastamist

- Tagastatakse selles väärtuses, mis kohalduks sama auto samal päeval registreerimisele

- Ei tagastata väiksemat summat kui 300 €

Rahandusministeerium annab juba praegu teada, et 2025 kehtivad hinnad hakkavad aja jooksul tõusma (nii sõidukitel kui kaubikutel). Ette on planeeritud hinnatõusud aastatel 2028 ja 2031. CO2 heide hakkab registreerimistasust järjest suuremat osakaalu omama, kuid tõuseb ka baas- ja massiosa.

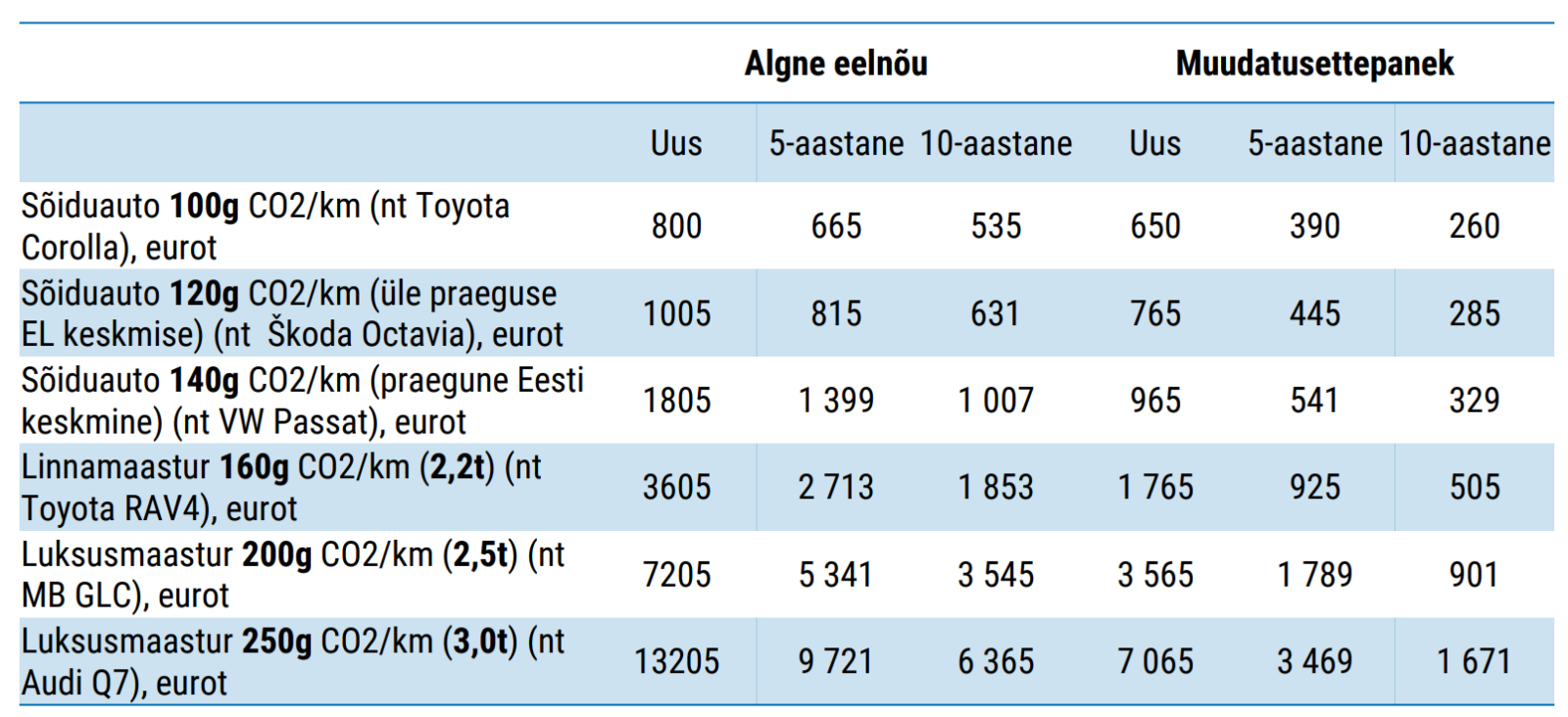

Registreerimistasu näited

Aastamaks

Sõiduauto aastamaks koosneb nagu ka registreerimistasu

- baasosast,

- CO2 komponendist

- täismassist.

Aastamaksu puhul kehtib põhimõte, et kuni viieaastaste sõidukite puhul tuleb maksta kogu aastamaks ning alates 5. aastast hakkab vanusekordaja maksu suurust vähendama.

Registris CO2 näitaja puudumisel arvestatakse baasosa 50 € ning mootori töömahust lähtuvat osa, kus iga kuupsentimeeter korrutatakse 0,05 euroga, võimsusest lähtuvat osa, kus iga kilovatt korrutatakse 0,80 euroga ja massiosa.

| Baasosa | 50€ |

| CO2 komponent | 118–150 g/km = 3 €/g |

| 151–200 g/km = 3,5 €/g | |

| 201+ g/km = 4 €/g | |

| Täismassi komponent: | 2000+ kg = iga ületav kg 0,4€ kuni 400€ |

| Täismassikomponent elektriautol: | 2400+ kg = iga ületav kg 0,4€ kuni 440€ |

Täiselektrilisel sõidukil arvestatakse aastamaksu arvutamisel vaid baasosa ja massikomponenti.

Füüsilisele isikule kohaldatakse vanusekordajat analoogselt registreerimistasuga. Kaubiku aastamaksu puhul massi eraldi ei arvestata, kuna see korreleerub ministri sõnul hästi CO2 näitajaga. Kaubiku aastamaks on seega:

- baasosa 50 €

- CO2 osa:

- 205–250 = 3 €

- 251–300 = 3,5 €

- 301+ = 4 €

CO2 puudumisel arvutatakse CO2 eriheite osa, mis leitakse WLTP-meetodi referentsväärtuse järgi (arvutuse leiab eelnõu seletuskirja lisast). Täiselektrilise kaubiku aastamaks on 30€.

Teiste sõidukikategooriate aastamaks on mootori töömahu põhine.

Hobisõidukid

Hobisõidukeid kasutatakse peamiselt meelelahutuseks või vaba aja veetmiseks. Hobisõidukid on näiteks ATV-d, mootorrattad, veesõidukid, mootorsaanid, aga ka matkaautod ja haagissuvilad.

2025. aastal jõustuva automaksu kohaselt maksustatakse ka hobisõidukeid, välja arvatud väiksema mootoriga mootorrattaid ja üle 20 aasta vanuseid sõidukeid, mis maksusüsteemi alla ei kohandu. Samuti ei pea muretsema haagissuvila omanikud, sest maksu ei küsita ka auto järel veetava haagise eest. UUS INFO! Karavanide puhul arvestatakse nende maksu- ja registreerimistasu analoogselt kaubikutega, mis on oluliselt madalam võrreldes olukorraga, kui neile rakendataks sõiduautode maksumäärad.

Ainult aastamaksuga maksustatakse mootorrattaid, ATV-d ja UTV-s. Maksumäärad sõltuvad seejuures mootori töömahust. Peatatud kandega sõidukitele hakkab maks kehtima aasta hiljem ehk 2026. aastast, et oleks piisavalt aega nn romud ja fantoomsõidukid registrist kustutada.

Mootorsõidukite kategooriad

Registreerimistasu kohaldub M1 ja M1G; N1 ja N1G kategooria sõidukitele, aastamaks kohaldub M1 ja M1G; N1 ja N1G; L3e, L4e, L5e, L6e ja L7e; MS2; T1b, T3 ja T5 sõidukitele.

M kategooria sõidukid on vähemalt neljarattalised reisijateveoks konstrueeritud ja valmistatud mootorsõidukid:

- M1 kategooria (sõiduauto) on sõiduk, millel lisaks juhiistmele ei ole rohkem kui kaheksa istekohta.

- M2 kategooria (buss) on sõiduk, millel lisaks juhiistmele on rohkem kui kaheksa istekohta ja mille täismass ei ületa 5 t.

- M3 kategooria (buss) on sõiduk, millel lisaks juhiistmele on rohkem kui kaheksa istekohta ja mille täismass on üle 5 t.

N kategooria sõidukid on vähemalt neljarattalised veoseveoks konstrueeritud ja valmistatud mootorsõidukid:

- N1 kategooria (kaubik) on sõiduk, mille täismass ei ületa 3,5 t. N1 kategooria sõidukid jaotatakse klassidesse järgmiselt:

- I klass – sõiduk, mille tuletatud mass* ei ületa 1305 kg;

- II klass – sõiduk, mille tuletatud mass* ületab 1305 kg, kuid ei ületa 1760 kg;

- III klass – sõiduk, mille tuletatud mass* ületab 1760 kg.

- N2 kategooria (veoauto) on sõiduk, mille täismass on üle 3,5 t, kuid ei ületa 12 t.

- N3 kategooria (veoauto) on sõiduk, mille täismass on üle 12 t.

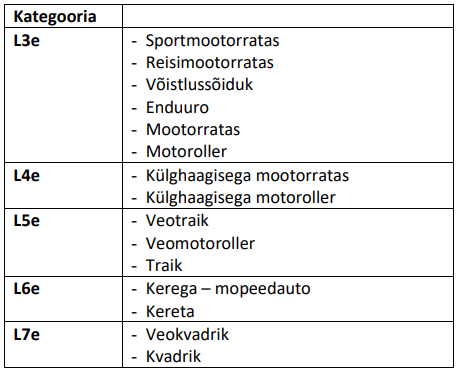

L kategooria sõidukid on kahe-, kolme- ja neljarattalised sõidukid, sh mootoriga jalgrattad, kahe- ja kolmerattalised mopeedid, kahe- ja kolmerattalised mootorrattad, külghaagisega mootorrattad, kerged ja rasked neljarattalised teeliiklussõidukid ning kerged ja rasked neljarattalised liikurid.

- L1e kategooria (kerged kaherattalised mootorsõidukid)

- L2e kategooria (kolmerattalised mopeedid)

- L3e kategooria (kaherattalised mootorrattad)

- L4e kategooria (kaherattalised külghaagisega mootorrattad)

- L5e kategooria (kolmerattalised mootorsõidukid)

- L6e kategooria (kerged neljarattalised sõidukid)

- L7e kategooria (rasked neljarattalised sõidukid)

MS kategooria sõidukid on mootori jõul maastikul liikumiseks ette nähtud liiklusvahend:

- MS1 kategooria (mootorsaan) on jalaste ja roomikuga varustatud mootori jõul jääl või lumel liikumiseks ette nähtud maastikusõiduk, millel lisaks juhi istekohale on kuni kaks istekohta.

- MS2 kategooria (ratasmaastikusõiduk) on vähemalt kolmerattaline maastikusõiduk, mille sisepõlemismootori töömaht on üle 90 cm3 ja mis on valmistaja poolt ette nähtud maastikul liikumiseks. Ratasmaastikusõidukiks loetakse ka maastikusõiduk, mille kõik rattad on asendatavad või asendatud roomikutega. Ratasmaastikusõidukiks ei loeta mootorsõidukit, mis on valmistaja poolt lisaks maastikul liikumiseks ette nähtud ka teel liikumiseks.

T kategooria masinad on ratastraktorid

- T1 kategooria hõlmab ratastraktoreid, mille juhile lähima telje minimaalne rööbe on vähemalt 1150 mm, mille tühimass töökorras olekus on üle 600 kg ja mille kliirens ei ole üle 1000 mm.

- T2 kategooria hõlmab ratastraktoreid, mille minimaalne rööbe on väiksem kui 1150 mm, mille tühimass töökorras olekus on kuni 600 kg, mille kliirens ei ole üle 600 mm ning kui traktori raskuskeskme kõrgus (mõõdetuna maapinnast), jagatuna iga telje rataste keskmise minimaalse rööpmega, on üle 0,90, ei ole maksimaalne valmistajakiirus üle 30 km/h.

- T3 kategooria hõlmab ratastraktoreid, mille tühimass töökorras olekus ei ole üle 600 kg.

- T4 kategooria hõlmab eriotstarbelisi ratastraktoreid:

Automaksu tasumine

Mootorsõidukimaksu administreerimisega on peamiselt seotud kaks asutust – MTA, mis on Eestis maksuhaldur ja korraldab maksude kogumist ning Transpordiamet, mis haldab liiklusregistrit. Maks tasutakse e-maksuameti keskkonnas.

Aastamaksu tähtpäevaks on planeeritud maksustamisaasta (2025) 15. veebruar. Maksumaksja on isik, kes on liiklusregistri andmetel sõiduki omanik 2025. aasta 1. jaanuari seisuga.

Registreerimismaks tasutakse enne sõiduki liiklusregistrisse kandmist. Registreerimismaksu proportsionaalse tagastamise analüüs on veel pooleli. Registreerimismaksu tuleb maksta üksnes sõiduki esmakordsel Eestis registreerimisel ja esimesel omanikuvahetusel pärast maksu jõustumist. Pärast esimest maksustamist jäävad Eesti-sisesed müügitehingud maksu alt välja. Uute autode soetamise registreerimismaks on määratud nii, et teatud CO2 näidust ja massist kasvab tasu hüppeliselt.

Automaksu kalkulaator

Uus automaksu kalkulaator arvutab registreerimis- ja aastamaksu reg. numbri järgi. Külasta ja vaata, kui palju pead Sina maksu maksma!

Automaks omanikuvahetusel

Sõiduki omanikuvahetusel maksu ei tagastata ega kanta üle, selle proportsionaalse suuruse võib sõiduki ostumüügitehingus osapoolte soovil ja kokkuleppel arvesse võtta.

Automaks ja teisest Euroopa Liidu liikmesriigist auto ostmine

Sõidukite maksustamine ei ole Euroopa tasandil harmoniseeritud. See annab liikmesriikidele vabaduse otsustada sõidukimaksude kehtestamist ja rakenduvaid määrasid iseseisvalt. Sõiduk tuleb maksustada ühtemoodi, olenemata sellest, kas see ostetakse Eestist või teisest EL liikmesriigist.

Diskrimineeriva maksustamise vältimiseks tuleb alates seaduse jõustumisest tagada, et kõigi sõidukite väärtuses, mis kantakse uue kandega liiklusregistrisse või mis müüakse omanikuvahetusega, sisalduks registreerimismaks. Topelt maksustamise vältimiseks on teises liikmesriigis tasutud võimalikku registreerimismaksu võimalik tagasi küsida.

Kuigi selline lähenemine võimaldab lihtsal viisil diskrimineerimise põhimõtet vältida, on erinevates liikmesriikides kasutusel erinevad keerulised skeemid, kuidas mootorsõiduki maksu puhul diskrimineerimise vältimise põhimõtet arvesse võtta.

Euroopa Kohtu lahendite analüüs ja mõjuhinnangu andmine Eesti mootorsõidukimaksu kontseptsioonile on veel pooleli.

Automaks Soomes

Soomes on kasutusel soetamismaks, mis põhineb sõiduki CO2 heidete hulgal ja võetakse protsendina auto hinnast. Aastamaksu määramisel on teguriteks heidete hulk, auto kaal ning veoautodel telgede arv. Nullheitega sõiduki omanik maksab aastamaksu 53,29 €, maksimaalne maksumus on 654,44 €.

Kokkuvõttes on Soomes automaks Euroopa keskmisest madalam bensiinimootoriga autodele ja pistikhübriididele, kuid keskmisest kõrgem täiselektrilistele autodele, öeldakse Euroopa transpordi- ja keskkonnaföderatsiooni raportis.

Automaks Lätis

Otsest ühekordset automaksu auto selle soetamisel Lätis ei ole. Emissioonitasemeni kuni 95 grammi CO2 heidet ühe kilomeetri läbimisel on auto aastamaks ligikaudu 10 €, maksimaalne aastamaks on 200 €. Kuna autode aastamaksu arvestus algab emissioonitasemest 50 grammi CO2 kilomeetri kohta ning elektri- ja pistikhübriidautod jäävad selle alt välja, siis on Lätis kokkuvõttes üks Euroopa madalamaid automaksu määrasid, öeldakse Euroopa transpordi- ja keskkonnaföderatsiooni ülevaates.

L kategooria maksustamine – mootorrattad & mopeedid

- Kuni 10-a vanused (kuni 1000 kg):

- – 30 eurot, kui mootori töömaht on 51–125 cm3

- – 45 eurot, kui mootori töömaht 126–500 cm3

- – 60 eurot, kui mootori töömaht on 501–1000 cm3

- – 75 eurot, kui mootori töömaht on 1001–1500 cm3

- – 90 eurot, kui mootori töömaht ületab 1500 cm3

- • 11-20 aasta vanused (kuni 1000 kg):

- – 30 eurot, kui mootori töömaht on 126–500 cm3

- – 45 eurot, kui mootori töömaht on 501–1000 cm3

- – 60 eurot, kui mootori töömaht on 1001–1500 cm3

- – 75 eurot, kui mootori töömaht ületab 1500 cm3

L kategooria mootorsõidukid planeeritakse maksustada aastamaksu baasosaga (30 €).

Analüüsi, kas selle kategooria sõidukitele rakendatavat baasosa tuleks konkreetse mootorsõiduki mootori mahu põhjal diferentseerida, ei ole väljatöötamiskavatsuse avalikustamise ajaks veel lõpetatud.

Kes ei pea maksma automaksu?

Mootorsõidukimaksu arvestamise ja tasumise kohustusest on vabastatud alarmsõidukid: päästeasutused, kiirabi, PPA, KaPO, JuM vanglate osakonna ja vangla, SiM ning MTA alarmsõidukid.

Automaksu ei pea maksma välislepingus sätestatud juhtudel maksuvabastust saavalt sõidukilt.

Algses versioonis leiti, et automaksu ei pea maksma puuetega inimeste transpordiks spetsiaalselt ümber ehitatud või kohandatud autodelt, kuid välja kuulutatud seaduses võeti see välistus ära. Selle asemel saavad puuetega inimesed hoopis toetust.

Konflikt ühiskonnas

Petitsioon automaksu kehtestamise vastu kogus kokku 65 565 allkirja. Allkirjade kogumine lõppes 31. augustil kell 23.59, misjärel anti allkirjad üle Riigikogu juhatusele ja valitsusele.

Rahanduskomisjon otsustas 11.03.2024 kollektiivse pöördumisega „Petitsioon automaksu kehtestamise vastu“ mitte nõustuda. Riigikogu vastust saab täispikkuses lugeda. Sisuliselt oli põhjuseks see, et automaksu eelnõu menetlus ja selle suhtes seisukoha kujundamine alles kestab.

Mootorsõidukimaksu võttis riigikogu esmakordselt vastu tegelikult juba 12. juunil, kuid president jättis seaduse välja kuulutamata. President leidis, et selle automaks tollasel kujul rikub võrdse kohtlemise põhimõtet, sest maksust olid vabastatud puuetega inimeste jaoks ümberkohandatud autod, aga mitte autod, mida puuetega inimesed kasutavad ümberkohandamata kujul. Automaksust vabastamine võeti kõigilt puuetega inimestele mõeldud autodelt seejärel ära ja selle asemel määrati hoopis kõigile puuetega inimestele toetus.

Automaksu muudatusega kaasnenud toetus puuetega inimestele

Üllatuslikult muudeti automaksu seadusega ka puuetega inimeste sotsiaaltoetuste seadust ja sotsiaalhoolekande seadust. Lisaks on seaduse osa ka mootorsõidukimaksust tuleneva mõju leevendamise toetus.

Nende seadusemuudatustega tõstetakse raske ja sügava puudega laste ning raske ja sügava puudega tööealiste toetust, makstakse ühekordset mootorsõidukimaksu mõju leevendamise toetust ja parandatakse abivahendite kättesaadavust. Kokku panustatakse puudega inimeste toimetuleku parandamisse muudatustega igal aastal täiendavalt 9,1 miljonit eurot.

Miks automaks kehtestatakse?

Eesti autopark on CO2 heite järgi peaaegu Euroopa kõige saastavam. Mootorsõidukimaks aitab ellu viia riigi pikaajalise arengustrateegia „Eesti 2035“ eesmärki liikuda transpordisektori kasvuhoonegaaside heite olulise vähenemise suunas.

Lisaks Eestisisestele eesmärkidele on automaks seotud ka Euroopa Liidu ja rahvusvahelisel tasemel kokku lepitud sihttasemetega. Enamikes Euroopa Liidu riikides on mootorsõidukimaks ning selle kehtestamist on Eestile soovitanud nii Euroopa Komisjon, OECD kui ka Rahvusvaheline Energiaagentuur.

Üks automaksu eesmärkidest on ka inimeste autoostuvalikute ergutamine keskkonda vähem koormavate sõidukite suunas ning autost loobumise otsuste toetamiseks.

Korduma kippuvad küsimused automaksu kohta

Allikad

“Mootorsõidukimaksu seaduseelnõu väljatöötamiskavatsus“, 19.07.2023

“Automaks võib hakata sõltuma sõiduki võimsusest, massist ja vanusest”, ERR, 19.07.2023

“Soome ja Läti automaksu võrdlus: lõpphind võib erineda kaks korda”, ERR, 27.04.2023

“Mootorsõiduki_Maks_Printimiseks”, Rahandusministeerium, allalaetav fail

“TABEL | Škoda Octavia vs. Audi Q7 – kui palju tuleb hakata maksma automaksu mõnede näidismudelite puhul“, Forte, 09.10.2023

https://www.fin.ee/uudised/vorklaev-mootorsoidukimaksu-suurus-lahtub-soiduki-keskkonnamojust, Rahandusministeerium, 09.10.23

https://www.err.ee/1609126754/automaks-tuleb-suurte-soiduautode-jaoks-seni-planeeritust-karmim, ERR, 09.10.2023

https://www.idkaart.ee/automaks/, 10.10.2023

https://transpordiamet.ee/soidukite-ja-masinate-kategooriad

“Mootorsõiduki maksu ja registreerimistasu muudetud eelnõu” 10.05.2024, Rahandusministeerium, allalaetav fail

Mootorsõidukimaksu seadus 364 SE Eelnõu Seletuskirja lisa 2 (CO2 eriheite referentsväärtuse leidmise metoodika) pdf

Mootorsõidukimaksu seadus 364 SE eelnõu menetluskäik

Väljakuulutatud seadus Riigi Teatajas

https://www.err.ee/1609409815/riigikogu-vottis-uuesti-vastu-automaksu-seaduse ERR 29.07.2024